En este artículo se va a desarrollar un trading system con una lógica muy sencilla, basado en el uso del rango diario como medida de la volatilidad del mercado. Como se verá, incluso una regla extremadamente simple y lineal puede dar lugar a ideas operativas interesantes, sobre todo cuando se aplica a mercados caracterizados por movimientos direccionales y fases de expansión de la volatilidad como el de Bitcoin (BTC).

La idea en la que se basa la estrategia es aprovechar los días en los que el mercado muestra cierta compresión del movimiento respecto a su recorrido total. En particular, el sistema comparará el cuerpo de la barra, es decir, la distancia entre apertura y cierre, con el rango total del día, definido como la diferencia entre máximo y mínimo. Cuando el cuerpo resulte inferior a una cierta fracción del rango, se interpretará esta condición como una posible fase de indecisión o compresión, de la cual el mercado podría posteriormente generar un movimiento más decidido.

La estrategia entrará por tanto al alza mediante una orden stop colocada por encima del cierre, más precisamente a una distancia igual al rango de la barra. De este modo, el sistema no entrará inmediatamente al mercado, sino solo en el caso de que el precio muestre efectivamente un impulso alcista suficiente como para superar el nivel de entrada preestablecido.

El corazón del código de partida (en lenguaje PowerLanguage) será por tanto esta sencilla línea:

if Body < (dFactor * Range) then buy next bar at close + range stop;

Como se puede notar, la lógica es deliberadamente esencial: el parámetro `dFactor`, inicialmente fijado en 1, determina cuánto debe estar contenido el cuerpo de la barra respecto al rango total para generar una señal operativa. Para completar la estructura del sistema se insertan después un stop loss, un profit target y la salida forzada al final de la sesión, de modo que se mantenga la estrategia en un horizonte intradía y se evite la exposición overnight.

La sesión considerada va convencionalmente desde las 00:00 GMT hasta las 23:59 GMT, para hacerla coincidir con el día solar, dado que las criptomonedas cotizan 24 horas al día. Se utilizará además un ‘time frame’ de barras de 1440 minutos, es decir, 24 horas.

En los próximos párrafos se analizará por tanto en detalle el funcionamiento de esta lógica, evaluando sus resultados iniciales y las posibles optimizaciones sobre los principales parámetros operativos.

Summary

Trading System sobre Bitcoin: construcción de la estrategia inicial

Suponiendo operar con 100.000$ por operación, valor hipotético para simplificar los cálculos, pero escalable gracias a la fraccionabilidad del mercado spot, el cierre del trade tendrá lugar al alcanzarse un stop loss de 2.000$ (es decir, el 2% del valor de la posición). Un valor bastante amplio pero que se considera necesario en este mercado, vista la volatilidad de Bitcoin y lo nervioso que es en sus movimientos. En cualquier caso, la estrategia tiene un horizonte intradía, por lo que cerrará las posiciones eventualmente al final de la sesión, o al alcanzarse un take profit de 10.000$ equivalente al 10%.

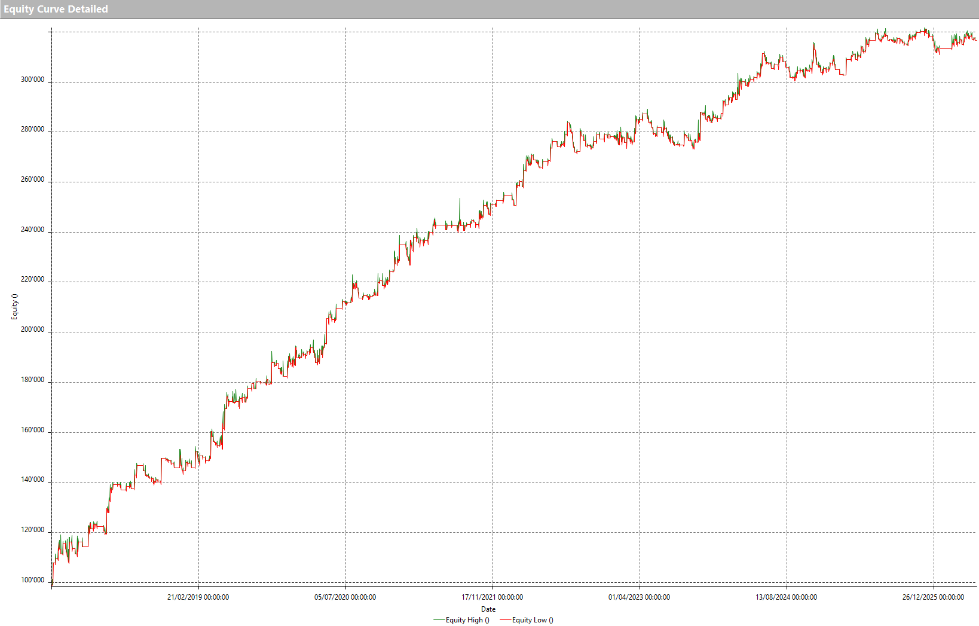

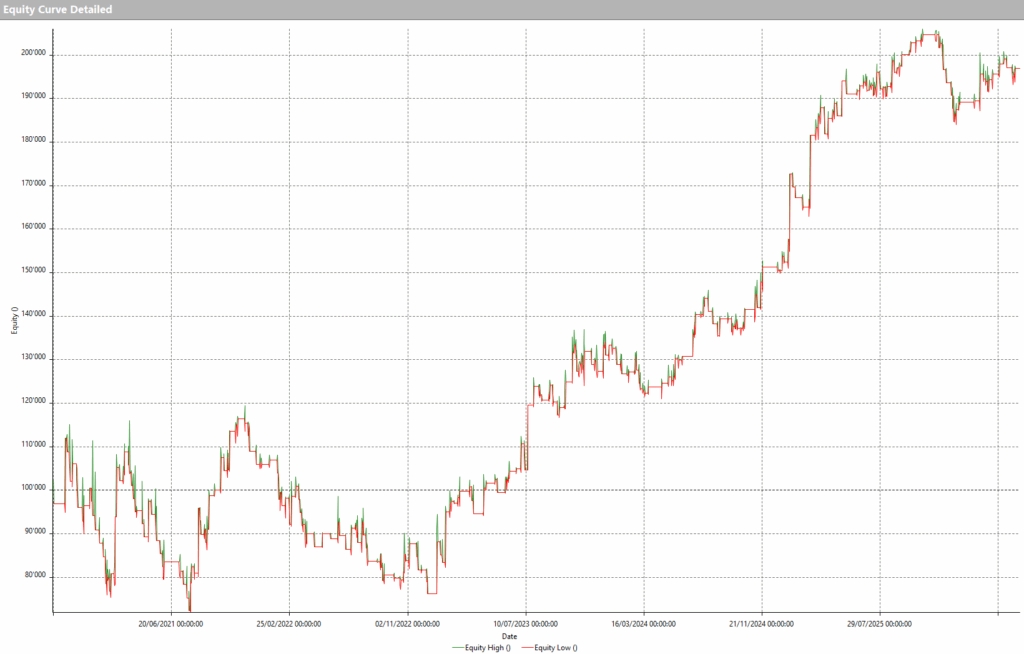

Aplicando esta estrategia en el mercado spot de Bitcoin (BTC) contra USDT (stablecoin anclada al dólar), desde enero de 2017 hasta mayo de 2026 se obtienen resultados muy alentadores, con una equity line que sube de manera bastante regular.

Figura 1 – Equity line del trading system sobre Bitcoin (BTC) en la configuración inicial

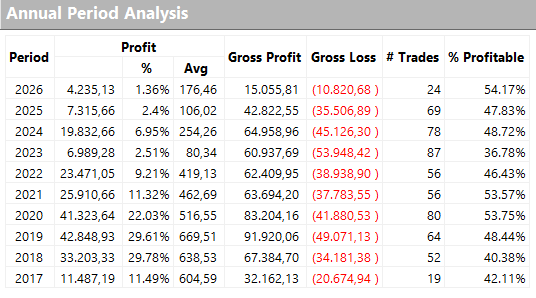

Esto se confirma por los resultados anuales mostrados en la Figura 2, que sin embargo denotan un average trade no muy alto, en particular en los últimos años, que se podría por tanto intentar mejorar para hacer la estrategia más robusta con el objetivo de soportar también los costes operativos del trading real (comisiones y slippage en la ejecución de las órdenes).

Figura 2 – Resultados anuales de la versión inicial de la estrategia de trading sobre Bitcoin

Optimización del trading system sobre Bitcoin: mejorar robustez y rendimiento

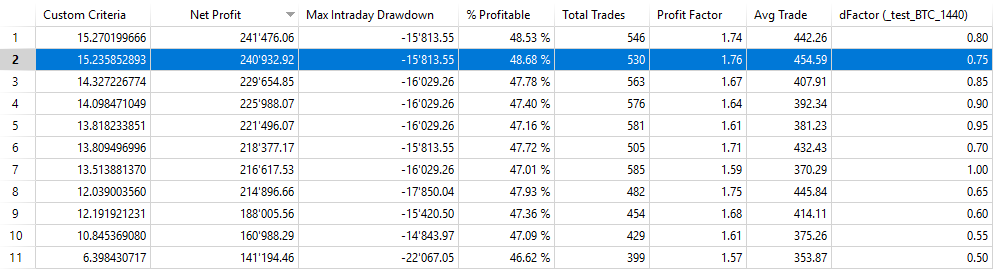

Entre las variables sobre las que se puede trabajar para optimizar la estrategia está sin duda el factor multiplicativo del rango ‘dFactor’, pero también los valores de stop loss y take profit.

Haciendo variar el ‘dFactor’ entre 0.5 y 1 con pasos de 0.05, se obtienen los resultados de la Figura 3.

Figura 3 – Optimización del parámetro dFactor de la estrategia de trading sobre Bitcoin

Ordenándolos por beneficio neto, se observa cómo el valor de 0.75 permite obtener una excelente relación Net profit/Drawdown (el Custom Criteria) y el mejor average trade (unos 454$), con los valores en su entorno que no cambian mucho las métricas del sistema, lo que confirma la validez de este filtro.

Con los parámetros seleccionados, por tanto, el beneficio total del sistema se acerca a los 241.000$ en 530 operaciones, con un average trade de unos 454$. Estos resultados denotan una estrategia ya bastante buena como para poder aplicarse en live trading, pero eso no quita que se pueda trabajar para mejorarla aún más.

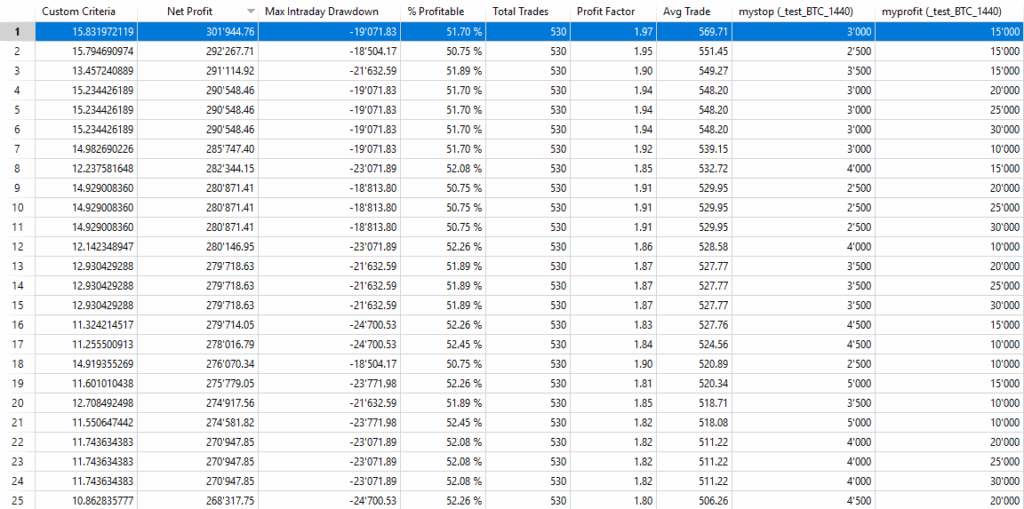

En este momento, de hecho, la estrategia prevé el uso de un stop loss en 2.000$, es decir, el 2% del valor de la posición, y un profit target de 10.000$. En la Figura 4 se observa cómo, haciendo variar el stop loss de 1.000$ a 5.000$, y el profit target de 0$ a 30.000$, la pareja de valores de 3.000$ y 15.000$ resulta la óptima en términos de relación Net profit/Drawdown.

Figura 4 – Optimización de stop loss y take profit de la estrategia de trading sobre Bitcoin

Validación de la estrategia en otras criptomonedas: Ethereum, BNB y Solana

Sin ir más allá introduciendo filtros operativos que podrían fácilmente llevar a overfitting en la optimización de la estrategia, se podría intentar simplemente validarla aplicando la misma lógica a otras criptomonedas, para verificar si también en estas consigue obtener buenos resultados. Es sabido de hecho que Bitcoin actúa un poco como motor de todo el mercado, por lo que las demás criptomonedas tienden a moverse de manera similar.

A continuación se muestran las equity line de la misma estrategia aplicada, con los mismos parámetros, a Ethereum (ETH), BNB y Solana (SOL), tres de las principales altcoins del mercado cripto.

Figura 5 – Equity line de la estrategia aplicada a Ethereum (ETH)

Figura 6 – Equity line de la estrategia aplicada a BNB

Figura 7 – Equity line de la estrategia aplicada a Solana (SOL)

La evolución creciente de todas las equity line confirma la validez de la estrategia, aunque para obtener los mejores resultados para cada una de las criptomonedas analizadas sería oportuno proceder a la optimización de los parámetros, como se hizo anteriormente para BTC. Se deja por tanto este trabajo al lector como idea operativa.

Conclusiones: ¿puede funcionar un trading system sencillo sobre Bitcoin?

En este estudio hemos desarrollado un trading system sobre Bitcoin extremadamente sencillo, basado exclusivamente en el comportamiento del rango diario y en la volatilidad del mercado.

Los resultados muestran cómo incluso lógicas operativas esenciales pueden ofrecer ideas interesantes cuando se aplican a instrumentos caracterizados por fuerte direccionalidad y movimientos amplios como Bitcoin (BTC).

La posterior validación sobre Ethereum, BNB y Solana sugiere además que el principio operativo en el que se basa la estrategia podría estar presente de forma más general en el mercado de las criptomonedas.

Naturalmente ninguna estrategia representa una solución universal y cada enfoque requiere pruebas exhaustivas, control del riesgo y validación continua. Sin embargo, este ejemplo muestra una vez más cómo simplicidad, robustez y método pueden a menudo representar una combinación eficaz en el desarrollo de trading system en los mercados cripto.

Hasta la próxima y buen trading.

Andrea Unger