El 30 de junio de 2024 entrará oficialmente en vigor la regulación “Markets in Crypto Assets” (MiCA) dentro del territorio europeo, y se introducirán medidas significativas para frenar la expansión de las stablecoin gestionadas desde el otro lado del océano con el fin de favorecer aquellas locales correlacionadas con el EURO.

Los exchange líderes del continente como Binance, OKX y Kraken ya se han preparado para el cambio normativo y han revisado algunos de los productos ofrecidos a sus clientes en Europa.

Todo esto podría sin embargo limitar la expansión tecnológica de la Unión en el sector crypto, llevando a un retroceso general en lugar de crecimiento.

Aprofundimos el discurso en este artículo.

Summary

MiCA y stablecoin: la regulación crypto que limita a los emisores de dinero electrónico entrará en vigor el 30 de junio

El 10 de octubre de 2023 la regulación “Markets In Crypto Assets” (MiCA) fue aprobada por el Parlamento Europeo con voto favorable de 28 miembros, y ahora está a punto de entrar en vigor sancionando oficialmente la introducción de la primera normativa EU que regula el sector crypto.

Las temáticas presentes en el nuevo Texto se dirigen a una amplia gama de sujetos operantes en la industria, como sociedades emisoras de crypto-asset, prestadores de servicios relativos a crypto-asset (CASP) y exchange de intercambio criptográficos, abordando temas clave como protección de los consumidores, nuevos deberes para el anti-lavado de dinero, impacto ambiental y responsabilidad social de las empresas.

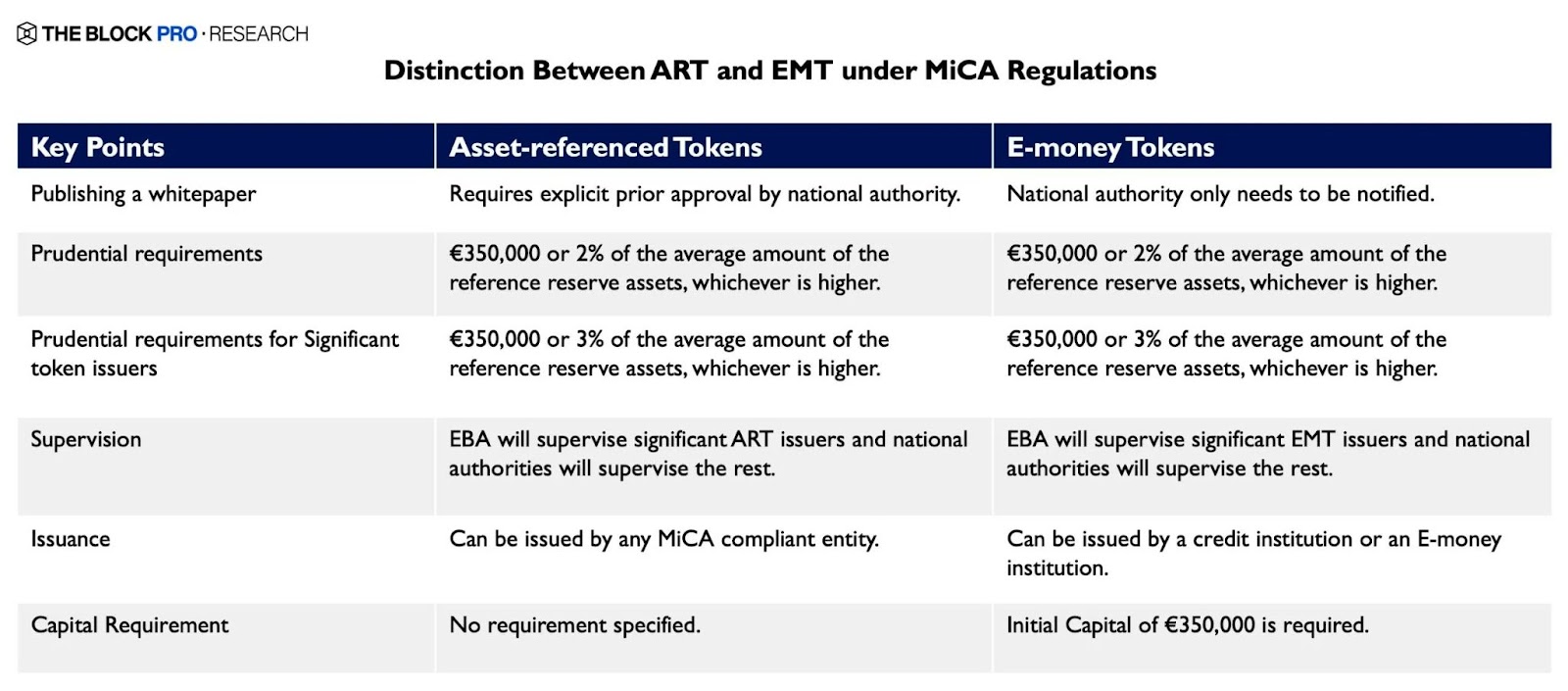

Una sección completa de la regulación está, sin embargo, dedicada exclusivamente al mundo de las stablecoin, más precisamente en relación con los emisores de e-money token (EMT), es decir, un tipo determinado de criptoactivos que busca mantener un valor estable, haciendo referencia al valor de una moneda oficial.

Esta definición se distancia de la de los asset-referenced token (ARTs) que identifica crypto-actividades destinadas a mantener un valor relativo a la combinación de múltiples activos o monedas oficiales.

El MiCA establece como fiscalmente relevantes los intercambios (las permutas) entre criptomonedas y n e-money token, mientras que las permutas de criptomonedas a asset-referenced token no deben ser consideradas en tal sentido.

La nueva normativa MiCa prevé además que las únicas stablecoin permitidas a ser intercambiadas libremente en Europa sean aquellas que cumplen con ciertos requisitos, como por ejemplo su supervisión por parte de la Autoridad Bancaria Europea (ABE) y la presencia de una particular “licencia de dinero electrónico”.

Estos requisitos limitan fuertemente algunas stablecoin establecidas tanto en Europa como en otros continentes, como por ejemplo USDT, que se vuelve de hecho ilegal debido a la falta de la licencia específica, obtenible en caso de depósito de los activos colaterales en una institución de crédito con sede en la UE.

Además, la nueva ley que entrará pronto en vigor establece un límite máximo de 200 millones de euros de volumen de intercambios diarios (media trimestral): este número resulta muy inferior respecto a los volúmenes registrados diariamente por las mayores stablecoin del mercado crypto.

Según algunos expertos del tema, como por ejemplo Mathieu Hardy, de la app de gestión patrimonial OSOM, esta limitación del MiCa en el frente stablecoin puede ser considerada una fuerte discriminación de los tokens de moneda electrónica con peg en USD.

Observando el volumen medio de los últimos 30 días de las principales stablecoin USD, podemos ver cómo las top 10 monedas diversificadas por blockchain de pertenencia superarían abundantemente el límite de los 200 millones de euros diarios.

Kaiko Research: un trampolín de lanzamiento para las crypto stablecoin con peg EURO

Según lo informado por Kaiko Research, la inminente regulación MiCA en Europa podría reevaluar el alcance de las stablecoin con peg EURO, emitidas y gestionadas por empresas con sede dentro de la Unión.

La nueva normativa es vista de hecho como un trampolín de lanzamiento para los emoney token locales, que actualmente registran volúmenes aún particularmente bajos si se comparan con los de otros e-money token “extranjeros”.

Ya desde los meses pasados varios institutos de crédito se han movido para poder ofrecer su propia stablecoin, como por ejemplo Société Générale con el lanzamiento de EURCV.

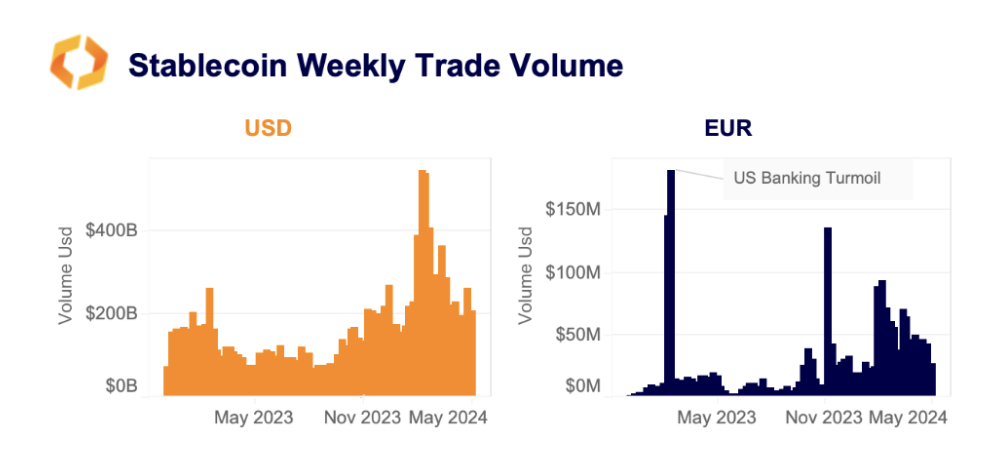

Desde octubre de 2023 en adelante, desde que el parlamento europeo aprobó la regulación MiCA, los volúmenes de intercambio semanales de monedas estables vinculadas al EURO han visto un fuerte incremento, hasta superar momentáneamente también los 100 millones, sugiriendo que la demanda está finalmente aumentando en los mercados europeos.

Recordamos no obstante que el camino para llegar a competir con los productos peggati al dólar estadounidense es aún muy largo.

Hasta hoy según los datos de The Block, el 99,3% del market share de las stablecoin de Ethereum está dominado por aquellas en USD, mientras que las respectivas monedas en EUR coleccionan apenas el 0,63%.

El euro resulta de todos modos la “segunda mejor opción” respecto a otras monedas FIAT fuera del dólar en este contexto, siendo la segunda moneda más utilizada en el campo de las stablecoin.

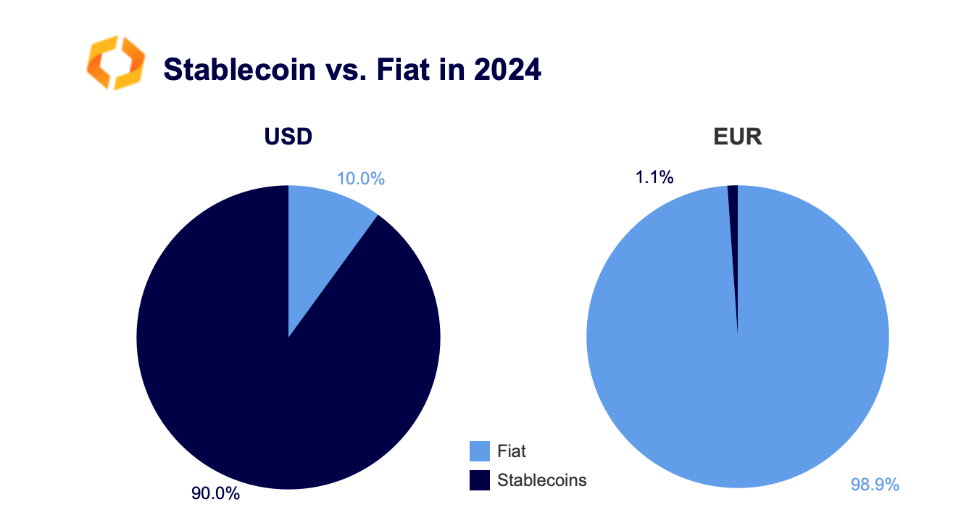

En general, la moneda estable respaldada por USD continúa dominando el mercado de las criptomonedas.

Casi el 90% de todas las transacciones criptográficas se realiza utilizando monedas estables garantizadas por USD relativas al USD.

Su volumen semanal promedio en 2024 era de 270 mil millones de dólares, que es 70 veces superior en comparación con sus contrapartes de la UE. Por el contrario, solo el 1,1% de todas las transacciones se realiza utilizando estables garantizados por Euro.

Sin embargo, cabe señalar que esta cuota ha aumentado desde casi cero en 2020 y actualmente está en máximos históricos.

Mientras solo el tiempo podrá establecer si la introducción del Mica empujará las stablecoin peg EUR a competir con aquellas del otro lado del océano, mientras tanto los expertos ya coinciden en que la regulación está produciendo un impacto positivo en el sector crypto incluso antes de que entre efectivamente en vigor.

Por ejemplo, Dante Disparte, el Head of Global Policy de Circle, ha observado en una publicación en X que gracias al desarrollo normativo en Europa la cuota de las inversiones VC en proyectos criptográficos en el continente ha aumentado casi 10 veces desde 2022 hasta 2023, pasando del 5,9% inicial hasta el 47,6%.

En el mismo período se ha reducido notablemente la cuota de inversiones VC en los Estados Unidos y en Dubái.

Exchange, Tether y USDT: la regulación MiCA como un paso atrás para Europa

Los mayores crypto exchange operantes en Europa ya se han preparado para el terremoto normativo que pronto será desencadenado con el MiCa, y han procedido a eliminar de sus pares de trading aquellas stablecoin que resultan no ser conformes con la regulación.

Binance ha anunciado a tal propósito haber diferenciado su oferta entre stablecoin “reguladas” y “no autorizadas”, sin embargo, sin hacer referencia explícita a qué monedas serán excluidas para los clientes europeos.

Lo que sabemos por el momento es que los launchpad en FDUSD serán suspendidos, y que las recompensas en USDT para la sección “Spend-to-Earn” ya no serán acreditadas después del 29 de junio, excepto por los premios acumulados antes de ese período: No está claro sin embargo si USDT, que resulta ser la stablecoin más afectada por la nueva normativa, podrá seguir siendo intercambiada en los mercados spot y futures de Binance.

El exchange OKX en cambio, ha eliminado USDT ya en marzo, sin hacer referencia a la regulación MiCa pero con obvios vínculos subyacentes, mientras que Kraken ha desmentido recientemente las intenciones de una eliminación similar.

Mientras tanto, de las últimas noticias del mercado crypto surge la decisión de UpHold de eliminar en la fecha 1 de julio, 6 stablecoin entre las cuales se incluyen USDT, DAI, FRAX, GUSD, USDP y TUSD, excluyendo USDC de la lista.

El bullismo del MiCA hacia las stablecoin con peg USD, aunque esté motivado para dejar espacio a las contrapartes en EURO, podría generar problemas de onboarding para los clientes europeos de los exchange, que aún hoy utilizan USDT como medio principal para pasar de FIAT a CRYPTO.

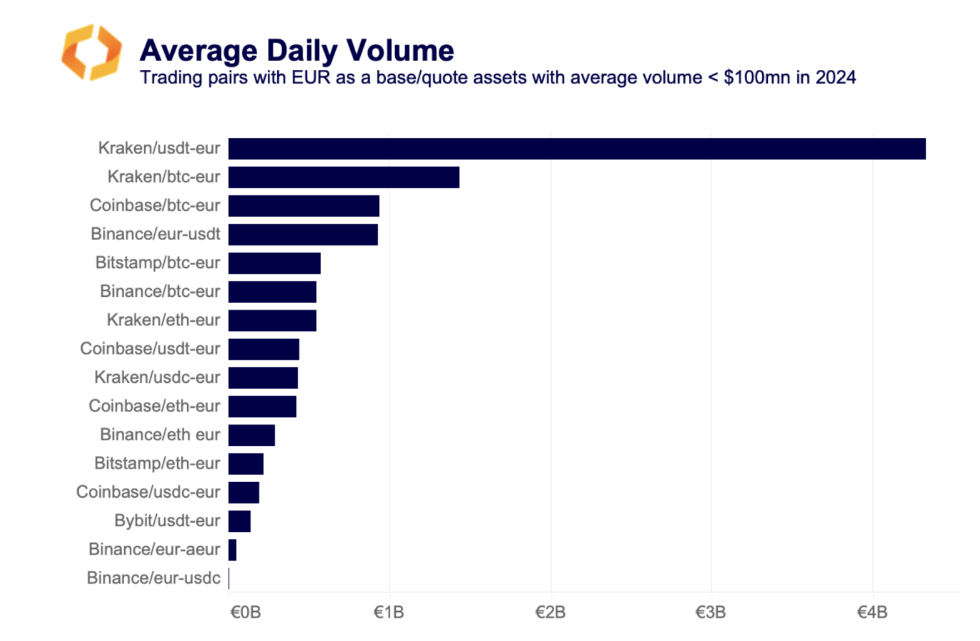

De hecho, como evidenciado por los datos de Kaiko Research, tanto en Binance como en Kraken, la pareja USDT-EUR resulta ser un instrumento más negociado en términos de volúmenes en comparación con BTC-EURO, lo que demuestra que la moneda de Tether representa un recurso esencial para los mercados europeos.

En un contexto tal, mientras el trading OTC continuará proporcionando liquidez USDT-EUR, muchos traders podrían elegir rotar hacia alternativas reguladas como USDC.

Paolo Ardoino, actual CEO de Tether, ha criticado fuertemente la inminente regulación Mica, subrayando cómo la obligación a los emisores de mantener al menos el 60% de las reservas en depósitos bancarios funciona como una medida contra eficiente en términos de seguridad para el cliente final.

De hecho, el Banco Central Europeo asegura solo depósitos bancarios hasta 100.000 euros, una cifra notablemente inferior en comparación con la capitalización de mercado de USDT, que asciende a 112 mil millones de dólares.

Imponer a emisores como Tether establecer sus reservas con simples depósitos bancarios para volverse conformes con la normativa, ofrece un posible supuesto para uno de los desastres financieros más grandes en el mundo de las finanzas criptográficas en caso de colapso del banco custodio.

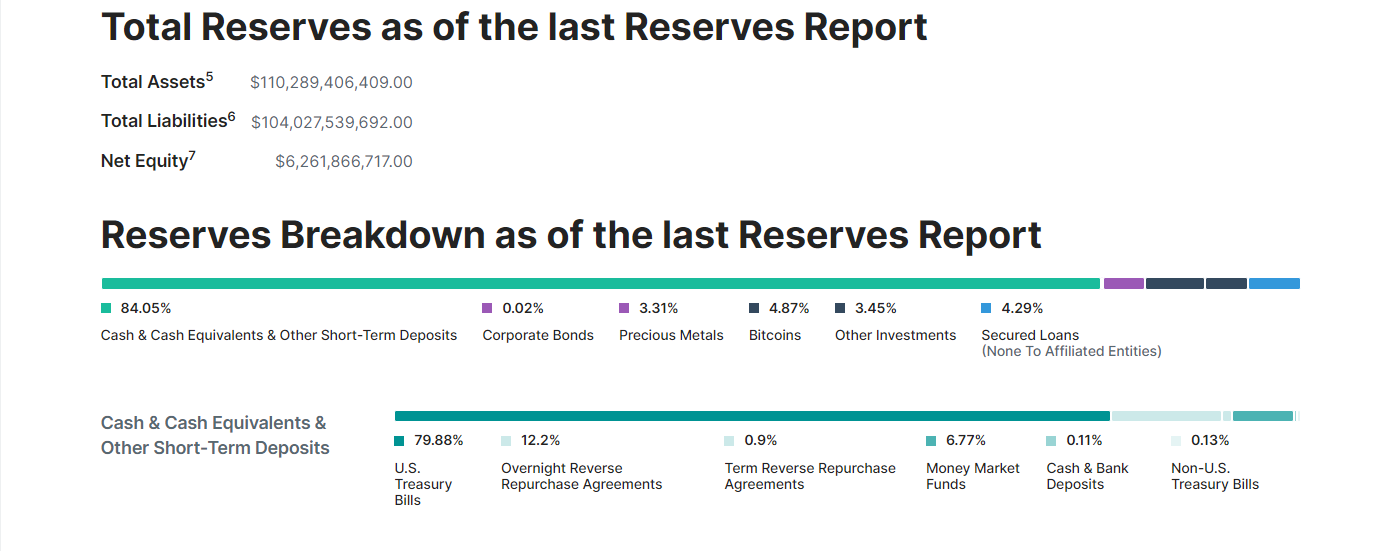

Recordamos que Tether en este momento posee reservas en cash y equivalentes, títulos del tesoro USA, metales preciosos, Bitcoin y otras inversiones, ofreciendo una asignación de activos perfectamente diferenciada y ponderada en base a la situación financiera del coloso tech, que en el primer trimestre de 2024 ha registrado utilidades por 4,5 mil millones de dólares.

{kind=link}